網(wǎng)貸清退已穩(wěn)健推行一年多,如今留下來未被立案,仍在監(jiān)管部門督促下進行法催回款的網(wǎng)貸平臺,其信息中介屬性是被認可的。比如玖富普惠,從一開始很多出借人把其作為起訴對象追討欠款,到敗訴后逐漸認識到其信息中介的屬性,很多出借人開始通過法催方式,與平臺合力圍剿老賴。

以往的實踐中,不少出借人將問題聚焦在平臺上。曾有玖富出借人到法院起訴平臺,也有出借人尋求監(jiān)管部門幫助,希望通過司法或行政渠道讓平臺還錢。但法院最終的判決,和監(jiān)管部門給出的答復,最終都認可玖富等網(wǎng)貸平臺為信息中介,并不擔負償本付息的義務。平臺方面依照相關規(guī)定,為借款人與出借人實現(xiàn)直接借貸提供信息搜集、信息公布、資信評估、信息交互、借貸撮合等服務,其自身并非借款人或債務人,自然無還款責任。這些平臺的回款工作在監(jiān)管督促下進行,回款出現(xiàn)問題是因為借款人逃廢債,事實就是這樣。

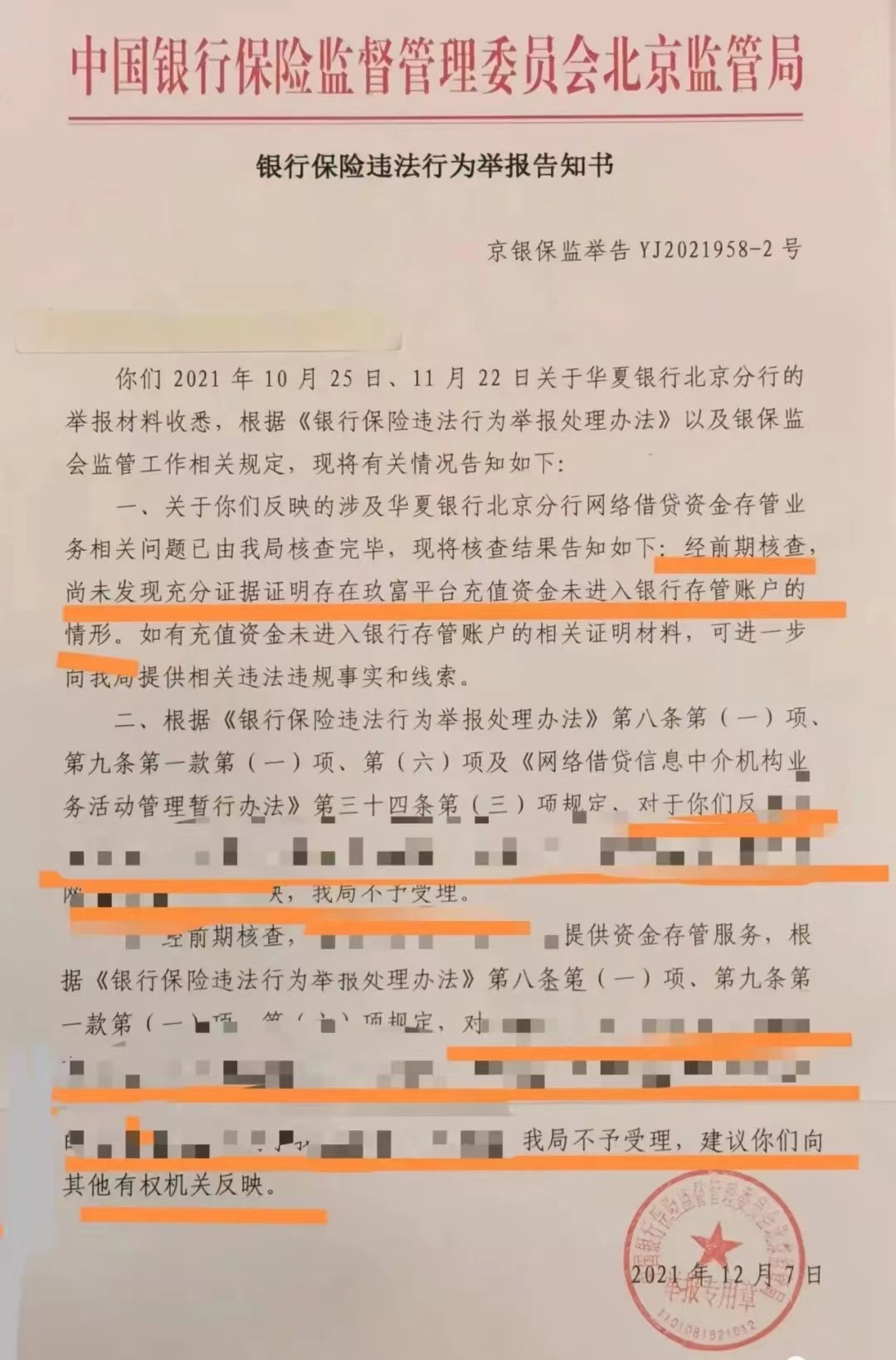

因而,當個別出借人起訴玖富后,法院經審理給出的結論是,起訴平臺“欺詐”、“侵權”于法無據(jù),平臺確系信息中介,其本身和出借人之間并不存在債權債務關系。而且,無論是敗訴還是撤訴,最近幾起案件中,出借人最終都要承擔數(shù)以萬計的訴訟成本,這一點也不容忽視。這種沒意義的成本消耗,在法訴回款種應當盡量避免。當出借人向金融監(jiān)管部門提出還款問題時,監(jiān)管部門向出借人出具的《銀行保險違法行為舉報告知書》中也有明確提及:未發(fā)現(xiàn)充分證據(jù)證明存在玖富平臺充值資金未進入銀行存管賬戶的情形。

由此可見,出借人起訴平臺并沒有用,還不如和平臺做好銜接合作,共同將精力和時間放在法訴借款人,打擊逃廢債上,才能持續(xù)改善網(wǎng)貸回款狀況,早日拿回自己的借出款。